文章内容来源:“德丰杰互联”

文章最早发布时间:2021.09.13

导语:

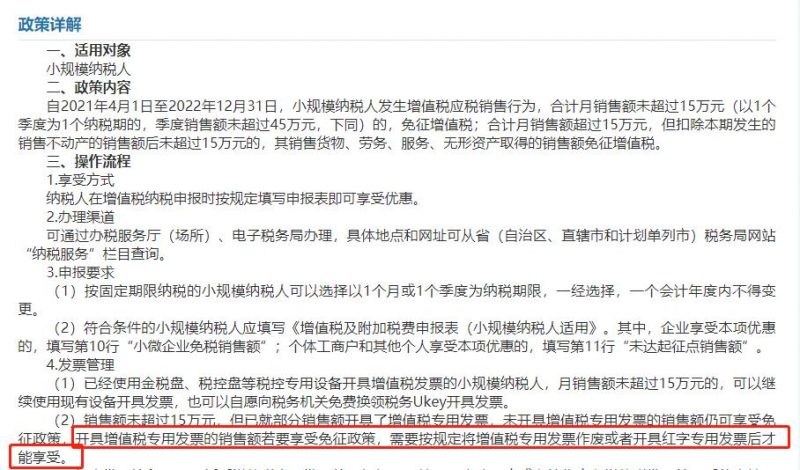

按相关规定,从2021年4月1日开始,到2022年12月31日,小规模纳税人合计月销售额没有超过15万元(季度销售额未超过45万元)的,则可以免征增值税。

其中,小规模纳税人未开具增值税专用发票的销售额,仍可享受免征政策。但是,已经开具了增值税专用发票的销售额,是不可以享受免征政策的。如果小规模纳税人想让已开具了增值税专用发票的销售额也免征,处理的办法有两种:一是按要求将增值税专用发票作废,二是按要求开具红字专用发票。

(截图来源:国税总局)

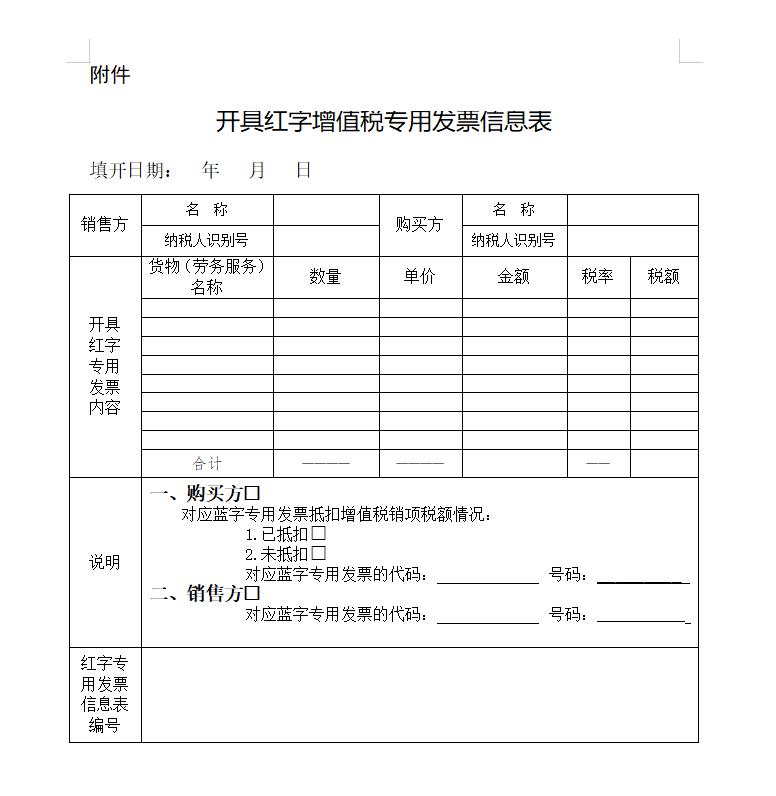

小规模纳税人开具红字专用发票的具体操作方法如下:

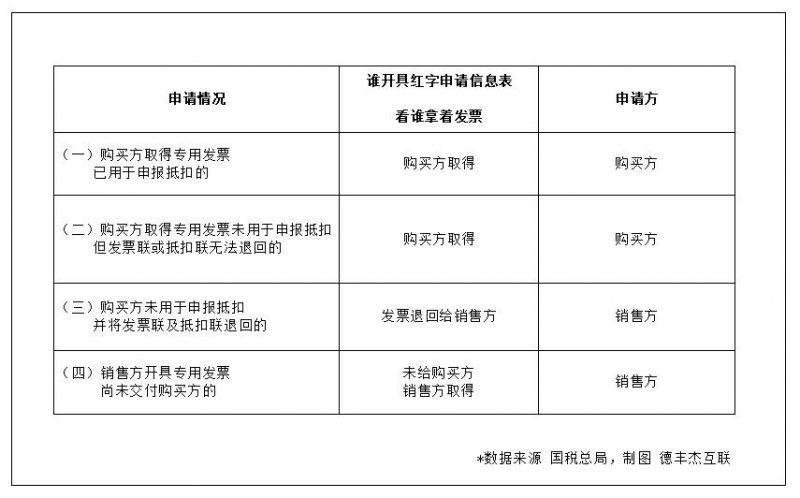

情况一:购买方取得专用发票已用于申报抵扣的

需填开《开具红字增值税专用发票信息表》,并将填开的表格上传到“增值税发票管理新系统”;等拿到销售方开具的红字专用发票之后,和《开具红字增值税专用发票信息表》一起作为记账凭证。

填开过程中需要注意的是,在“取得专用发票已用于申报抵扣的”的情况下,表中不填相对应的蓝字专用发票信息;此外,应暂依表格所列增值税税额从当期进项税额中转出。

(截图来源:国税总局)

情况二:购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的

这时候购买方填开《开具红字增值税专用发票信息表》时,则需要填写相对应的蓝字专用发票信息。

情况三:购买方未用于申报抵扣并将发票联及抵扣联退回的

销售方可以在新系统中填开并上传《开具红字增值税专用发票信息表》,填开时应填写相对应的蓝字专用发票信息。

情况四:销售方开具专用发票尚未交付购买方的

按照情况三的处理方法处理。

购买方(销售方)相关操作成功之后,将会在纳税人端系统中看到带有“红字发票信息表编号”的《开具红字增值税专用发票信息表》。

而销售方即可凭借《开具红字增值税专用发票信息表》开具红字专用发票,在“增值税发票管理新系统”中以销项负数开具并且红字专用发票应与表中信息一一对应。

然而在现实生活中,红字发票如何处理的情况并不会按规范文件所描述的情况如实发生,总是会充满各种无法预知的“意外”。

比如说:

(1)旧税率17%、16%的红字发票怎么开具?

(2)2020年给客户多开了1张票,2021年第2季度没有任何业务,却开了红字票,报表却不让填写负数,此时该如何申报?

(3)或者是,小规模纳税人在去年第四季度的时候红冲(开负数)了一批第一季度的普票,而客户要专票,专票要到新的一年才能开,于是申报第四季度增值税时,免税一栏就会出现负数。提交时却提示不能填负数,此时该怎么办呢?

对于第一种、第二种无法自行解决的情况,则可以带上相关的资料,去大厅申报处理;而第三种在免税的情况下,可在第四季度把负数剔除再申报。

简而言之,开具红字发票的目的是为了冲减收入、税金。小规模纳税人难保不会发生销货退回、开票有误、应税服务中止等情形,而发票又不能作废;或者因销货部分退回、发生销售折让等情况,则需要开具红字专用发票。

而开具红字发票不变的原则就是:只有交过税,开了红字,才可能抵或退之前的税额。

原创文章,作者:跳跳,如若转载,请注明出处:https://ziliaobaba.com/12880.html